単利と複利、言葉だけは聞いたことのある人も多いのではないでしょうか?

闇金業を舞台にしたウシジマくんでも出てくるキーワードでもあります。

ローンを組んだり借金をしたり、または資産運用をしたり投資をしたりする時に気にしておかなくてはならない単利と複利。

聞いたことはあるしなんとなーくわかるけど、人に説明するとなるとどうでしょうか?

ここでは、単利と複利の違いとそのシステム、どちらが得でどちらが損なのかをわかりやすくご紹介します!

利子と利息の違い

まず知っておくべきことは、利子と利息の違いです。

一文字しか変わらないのでどっちがどっちかわからなくなりそうなワード達ですよね。

厳密にはどちらも同じ意味で、銀行などの金融機関によって使い分けられています。

[br num=”1″]

例えば銀行で3000万円の住宅ローンを組んで家を購入した場合、その3000万円は銀行から貸してもらっているということになりますよね。

それを返済する場合、3000万円だけを返せば良いという訳ではなく、銀行に対して「貸してくれてありがとう」というお礼の分のお金をプラスして返さなくてはなりません。

逆に銀行の立場で考えると、ただ3000万円を貸して3000万円だけを返してもらうだけではなんのメリットもないですよね。

銀行も企業ですから、何かしらの利益が無いとお金を貸したりはしません。

また逆に銀行にお金を預けた場合、「預けた」という名目にはなっていますが、一時的に「銀行にお金を貸してあげている」という状態になっています。

もちろんそのお金を銀行から返してもらえるまで使えないという訳ではないのですが、銀行が倒産したりするとそのお金も返ってこないということになりますから、「貸してあげている」という表現になるのです。

[br num=”1″]

話を戻すと、一定期間預金をし続けていると、その預金額に少しプラスされるお金があります。

これは銀行から逆に「貸してくれたお礼です」とプラスされるお金なんですね。

この様にどちらの立場になっても「プラスされるお金」のことを、利子や利息と言います。

[br num=”1″][br num=”1″]

また、元のお金にどれぐらいの割合でプラスされるか、その割合のことを「金利」と言います。

例えば金利5%の時に5万円を借りた場合、5万×5%=2,500円を上乗せして返済しなくてはならなくなります。

逆に金利1%の時に5万円を預けると、5万×1%=500円が上乗せして預金残高が増えることになります。

それでは、本題の単利と複利の違いについて見ていきましょう。

単利とは?

借りたり預けたりした元のお金に対して上乗せされるお金を利子または利息と言いましたが、その利子は多くが年単位で計算されます。

年利○%と聞いたことがあるのではないでしょうか。これは年単位で利子を計算するよーということなんですね。

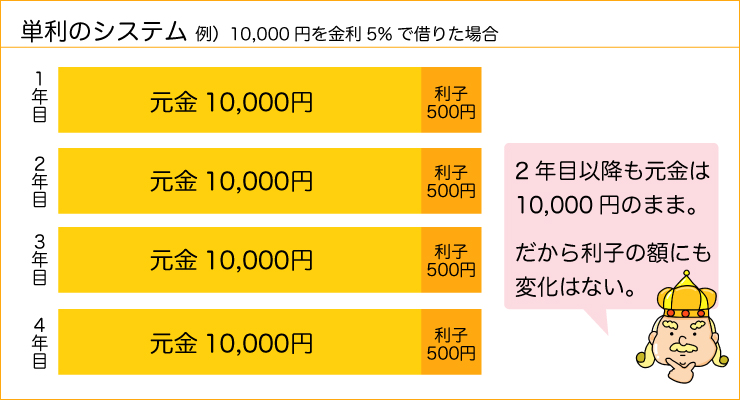

例えば金利5%で1万円を借りた場合、1年目に付く利子は1万円×5%=500円、2年目も同じく1万円×5%=500円という様に、何年経っても毎年元の1万円は変えずに計算していくのを「単利」と言います。

複利とは?

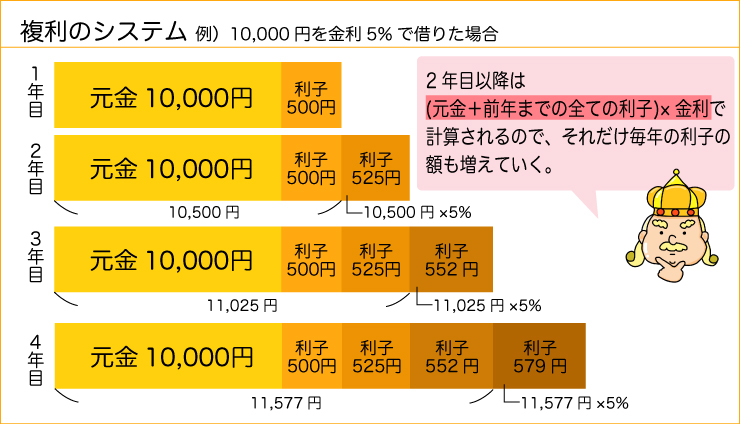

逆に複利とは、金利5%の時に1万円を借りた場合、1年目に付く利子は1万円×5%=500円というのは単利と変わりありませんが、2年目はその1万円の部分に500円を上乗せした金額から利子を計算します。

つまり1万500円×5%=525円の利子を2年目には支払わなくてはならないということになります。

3年目は1万525円×5%というように、前年の利息を元のお金にプラスして計算していくのが複利です。

ローンや借金をするなら単利を選ぼう

ローンを組んだり借金をしたりすると、当たり前の様に利子が付きます。

この場合は自分が元金と利子を含めたお金を返して行く側ですから、複利ではどれだけ返しても借金が減っていきませんし、先延ばしにすればするほどどんどん利子が膨れ上がっていくだけですよね。

ですから、止むを得ず借金をする場合は、利子がどの様に付いていくのかを確認し、単利のところを選ぶ様にしましょう。

預金や投資などの資産運用をするなら複利を選ぼう

逆に預金や投資などで銀行などにお金を預けた場合、利子をもらう側は自分です。

その立場の場合は複利を選ぶと、元金に加えて利子分もどんどん増えていきますから、お得ですよね。

いずれにしても損をしないようなお金の使い方、借り方ができる様にしっかりと契約内容などをチェックしておきましょう!