たまたま住宅展示場にふらっと見に行ったのをきっかけに、昨年の秋ぐらいからマイホーム作りをしていました。

そしていよいよ来月4月25日に引き渡し!完成も目前に控えたところで、先日火災保険についてのお話を聞きに行ってきました。

- 火災保険は結局どこがいいのか?

- どんな補償を付けたら良いのか?

- 安さで選んで大丈夫?

- 地震保険は付けるべき?

などなど、実際に火災保険を考える段階になってくると色んな疑問が浮かんでくるかと思います。もちろん全部補償を付けられるに越したことはないのですが、それでは支払う保険料が莫大なことに…。

なるべく保険料を抑えつつ、自分達の家に一番良い保険はどれなのか?我が家のパターンではありますが、どうやって火災保険を決めたか、まとめてみました!

火災保険の内容とは?

火災保険の内容はどの会社もほとんど一緒だそうで(細かい違いはあると思います)、基本的には以下の内容によって家や家財が被害を受けた時に保険が下りる様になります。

- 火災・落雷・破裂・爆発

- 風災・雹(ひょう)災・雪災

- 水濡れ・外部からの物体落下等・騒じょう(デモなどによる被害)

- 盗難

- 水災

- 破損・汚損等

この中でも自分の家や保険料に合わせて、付けるものと付けないものを選ぶ事ができます。

①と②は基本的に一番最低限のプランでも必ず含まれていて、その一つ上のプランでは③④が追加され、⑤の水災と⑥の破損・汚損は任意で付けたり外したりする事ができます。

水災は近くに海や川などが無く、水の氾濫による被害を受ける可能性が低いエリアの人は外す事が多いみたいです。

火災保険のオプションも色々ある

上の基本的な補償に加えて、色んなオプション補償を付けることもできます。

オプションには以下のものがあります。(一例です)

- 事故や災害のせいで仮住まいに住んだり、仮修理が必要になった時

:事故時諸費用特約/災害緊急費用特約 - 自分の家が燃えてしまったことなどが原因で周りの家にも被害があった時

:類焼損害、見舞い費用特約 - 日常生活で他人にケガをさせてしまったり、人の家の窓を割ってしまったりした時

:個人賠償特約 - 太陽光パネルなどの電気設備による事故や破損

:居住用建物電気的・機械的事故特約 - 地震による自宅の火災、損壊など

:地震保険

![]() ポッピー会長

ポッピー会長

地震保険はMAXで半額しか下りないからのう…

まずは自分の家のスペックをチェックしておこう!

火災保険は自分の家の構造や面積などによって色々条件が変わるので、まずはそこを把握しておく事が必要です。

- 所在地:三重県

- 建物の構造級別:H構造

- 建物占有面積:172㎡

- 建物金額:2,200万円

- 家財金額:300万円で設定(ここは自由に決められます)

- ハザードマップで浸水するエリアにはギリギリ入ってはいないが、近くに川があるエリア

- 南海トラフ地震がもし来たら、大きく被害を受ける可能性があるエリア

火災保険を選ぶ時は↑のスペックをとりあえず押さえておけばなんとかなるはずですが、一応建物に関する書類を持って話を聞きに行った方が良いです。

今回は私たちの家を建てたホームメーカーさん紹介の保険屋代理店さんだったので、ホームメーカーさんから建物情報は伝えておいてくれてましたが、保険の窓口などに聞きに行ったり、ネットで比較する時なんかは手元に準備しておきましょう。

水災保険と地震保険、どーする?

見ていただいた通り、我が家はハザードマップ上では浸水エリアには入っていないものの近くに川があり、我が家を建てている三重県は南海トラフ地震が来たら被害を大きく受けるエリアと言われています。

水災保険を決めるのはあまり迷わなかった

水災はあまり迷わず入る事に決めました。何で迷わなかったんだろう。笑

まあでも川は近めなのはやっぱり気になるところではありますね。

地震保険は半分しか下りない&保険料が高いところが迷いポイント

一方で最後まで迷ったのが、地震保険に入るか入らないか。

自分の家族や知り合いに聞いてみても、地震保険は入っている人と入っていない人それぞれ半々ぐらい。

地震保険は最大で建物と家財、それぞれ50%しか下りません。

ここをどう見るかがポイントですね。

また、保険料が高めなのも迷うポイント。

基本的に地震保険は1年契約で、後にも書きますが、我が家の場合は建物(2,200万円)と家財(300万円)で設定して年間32,500円とのこと。

うーん年間とはいえ、ちゃんと毎月積立していかないとしんどい額ではありますよね。

地震保険の金額は家の構造と家を建てたエリアによって違ってきます。

詳しくはこちらのサイトがわかりやすいので、ぜひ参考にしてみてください。

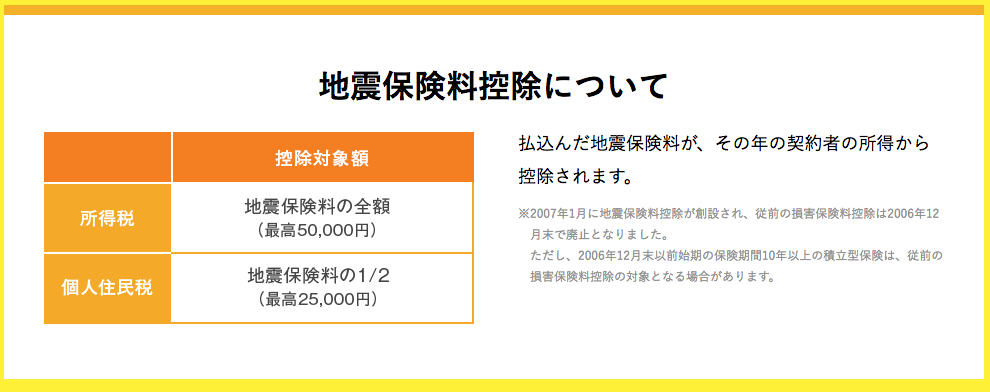

地震保険は税金控除の対象になる!

ただ、地震保険は税金控除の対象になります。

この画像の通り、地震保険は所得税からは支払額全額、住民税からは支払額の半額が控除されます。これは大きいですよね。

という訳で、我が家は税金控除があるという事を考慮して、地震保険にも加入する事に決めました。

![]() ピーナちゃん

ピーナちゃん

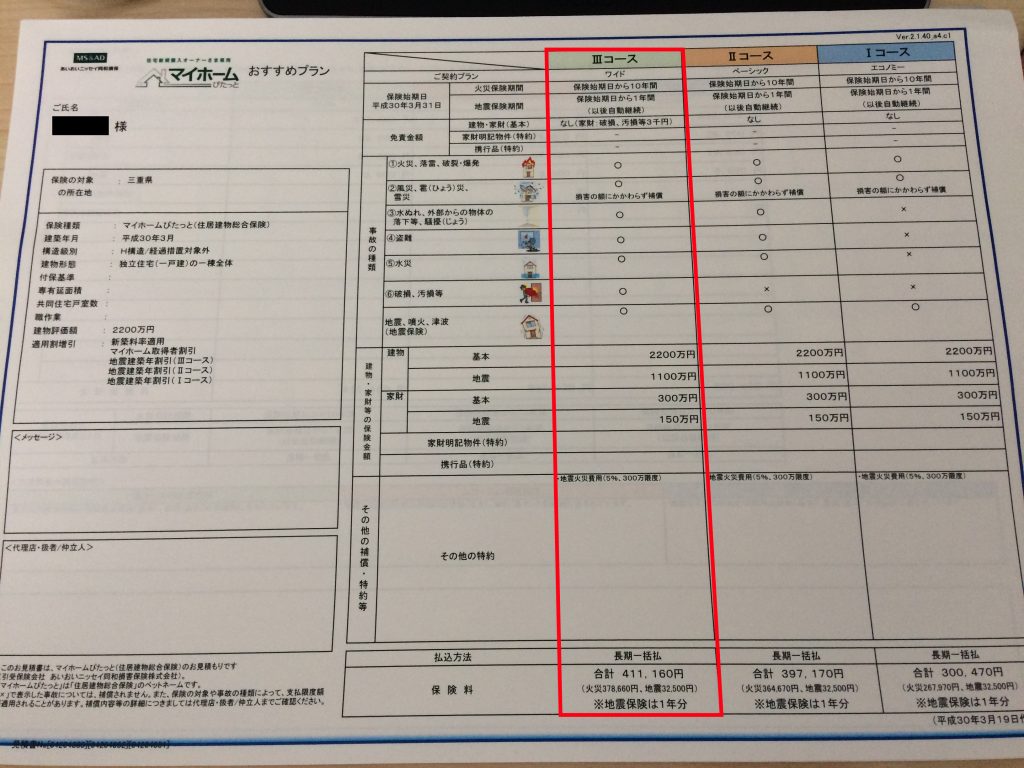

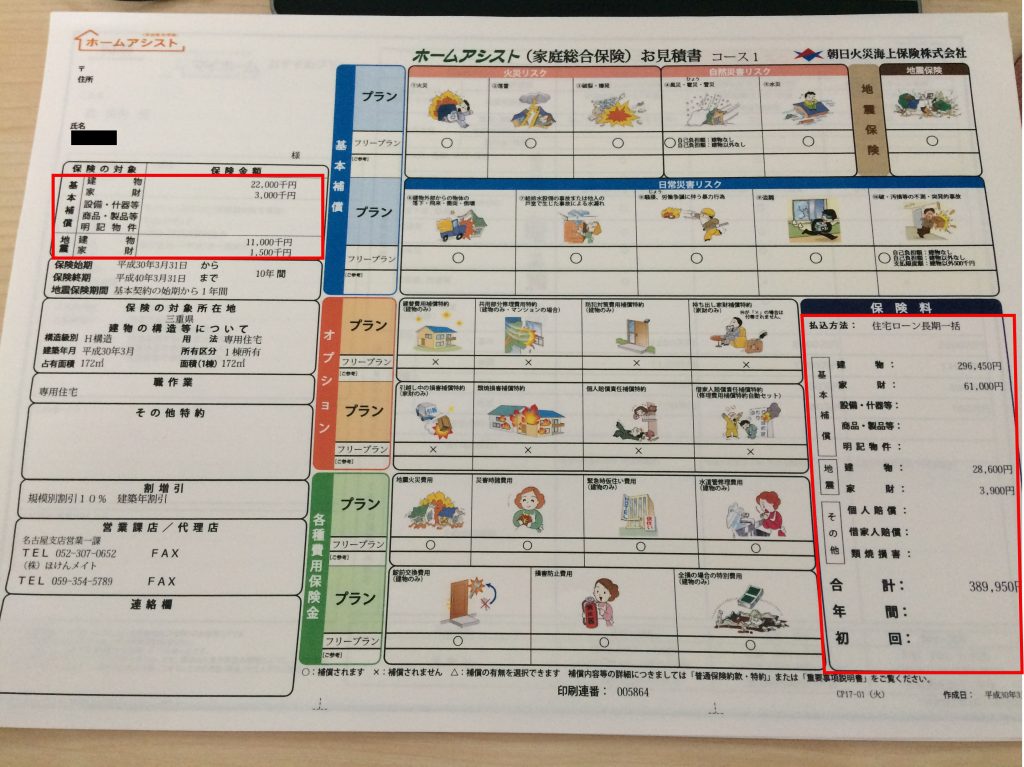

2社の火災保険見積もりを見せてもらいました

今回、私たちはあいおいニッセイ同和損保と朝日火災海上保険の2社を紹介されました。

あいおいニッセイ同和損保の保険料明細

朝日火災海上保険の保険料明細

写真では見にくいので、我が家が加入する(予定の)火災保険の内容と2社の保険料金額は以下の通りです。

- 火災・落雷・破裂・爆発

- 風災・雹(ひょう)災・雪災

- 水濡れ・外部からの物体落下等・騒じょう(デモなどによる被害)

- 盗難

- 水災

- 破損・汚損等

- 地震保険

これを見ていただければおわかりの通り、基本的な保険内容に水災と地震保険をプラスしました。オプションの個人賠償責任補償や類焼損害補償には加入しない方向です。

この内容で見積もりを出してもらった結果、

あいおいニッセイ同和損保:411,160円(火災:378,660円/地震:32,500円)

朝日火災海上保険:389,950円(火災:357,450円/地震:32,500円)

となりました。

みんなどうやって火災保険を選んでいるの?

ケース①ホームメーカー紹介or提携を選ぶ

我が家もそうですが、ホームメーカーからの紹介から火災保険を選ぶ人が多いみたいです。

ホームメーカーはその代理店と提携していたりする事が多いので、普通に自分で探したり保険の窓口とかの代理店に行くよりも安い場合が多いそう。

(実際に保険の窓口の人が言っていました。)

また、大手のホームメーカーだとそのホームメーカーが火災保険事業をやっていたりする場合もあります。

家を建てるのも保険の事もそのホームメーカーに一括で管理してもらえるので、何か会った時のアフターケアの対応もスムーズ。

ケース②ローンを組んだ銀行指定を選ぶ

これは私の叔母のケースですが、ローンを組んだ銀行によって火災保険会社も指定される事があるみたいです。

我が家はフラット35を利用し特にそういった指定もなかったのですが、銀行指定があると逆に迷わなくて済むから良いかもしれませんね。(他に安い会社を選ぶ選択肢は無くなるというデメリットもありますが。)

ケース③ホームセキュリティ会社を選ぶ

次にこちらは私の実家の話ですが、実家はセコムに入っていて、そのセコムの火災保険に入ると少し安くなるみたいなのでそのまま加入したそうです。

上に書いたホームメーカーの火災保険に加入するのと同様、セコムに家のセキュリティと火災保険を一括で管理してもらえるので、いちいちどこの火災保険だっけ・・・と探す手間が省けると思うと楽だそうです。

ちなみに私の実家、一度火事にあって全焼しました。その時にフルで保険を掛けていたので立派な家を建て直す事ができました。

母親曰く「保険料の支払いが本当にしんどかったけど、今思えば頑張って払っといてよかった!」とのこと。備えあれば憂いなしとはこの事ですね。。。

ケース④自分で比較して選ぶ

最後は自分でネットで比較したり、保険代理店に足を運んだりして色々見てみるのも一つの方法です。

上にも書いた通り、ホームメーカーからの紹介や提携が一番安くて内容もこれで良いと思うかもしれませんが、もしかしたら自分の家と予算にあった保険会社を見つけられるかもしれませんね。

結局どこの保険が良いの?

火災保険の内容は色々と見てみましたし、代理店さんの話も聞いてみましたが内容に大差はありません。

ではどこに違いがあるのかと言うと、例えば火事になって家が燃えてしまった!という時にかけていた保険の補償を利用して家を建て直したりしますが、その時の保険屋さんの対応に差があるとのことです。

大手か中小か、に差がある

保険屋さんの中にも大手とそうでない所があります。

代理店さんいわく、大手の保険屋さんはスタッフの数も充実していて、取り扱い件数も多いので、中小の保険屋さんと比べると実際に損害が起きた時の対応の速さなどに差が出るとのこと。

その差が保険料の差額でもあるそうです。

細かい差はもちろん色々あるかもしれませんが、そういった対応の差以外は大きな差はないということでした。

最終的に安さで選ぶ方向に

という訳で、我が家は最終的に保険料の安さで選ぶ事にしました。

見積もりを出してもらった2社について自分でも調べてみましたが、安さで選んでも問題ないなと思える会社だったので。

もちろんあまり安すぎるのは不安になるかもしれません。不安を解消するために加入するのが保険ですからね。

保険会社を利用する様な事態にならない事を祈るのみですが、もしもの時の為に自分たちが納得できる火災保険選びをしていきたいですね!