新NISAとは?

- 従来のNISAとの違い

- メリット・デメリット

-

- 新NISAの基本ルール

- 口座の種類(つみたて投資枠・成長投資枠)

- 非課税投資枠と年間投資上限額

- 運用可能期間新NISAのメリット

- 非課税メリットとは?

- 長期運用の魅力

- 幅広い投資商品に対応

- どんな商品に投資できるのか?

- つみたて投資枠の対象商品

- 成長投資枠の対象商品

- おすすめの投資戦略

- 新NISAの始め方

- 口座開設の流れ

- 必要な書類・手続き

- 金融機関の選び方

- 新NISAの基本ルール

- よくある疑問と注意点

- 途中で売却するとどうなる?

- NISA口座の変更や引っ越しは可能?

- 積立金額は柔軟に変更できる?

- 新NISAを活用したおすすめ運用プラン

- 初心者向けの運用方法

- 中長期的に資産を増やすコツ

- リスク管理のポイント

目次

1. 新NISAとは?

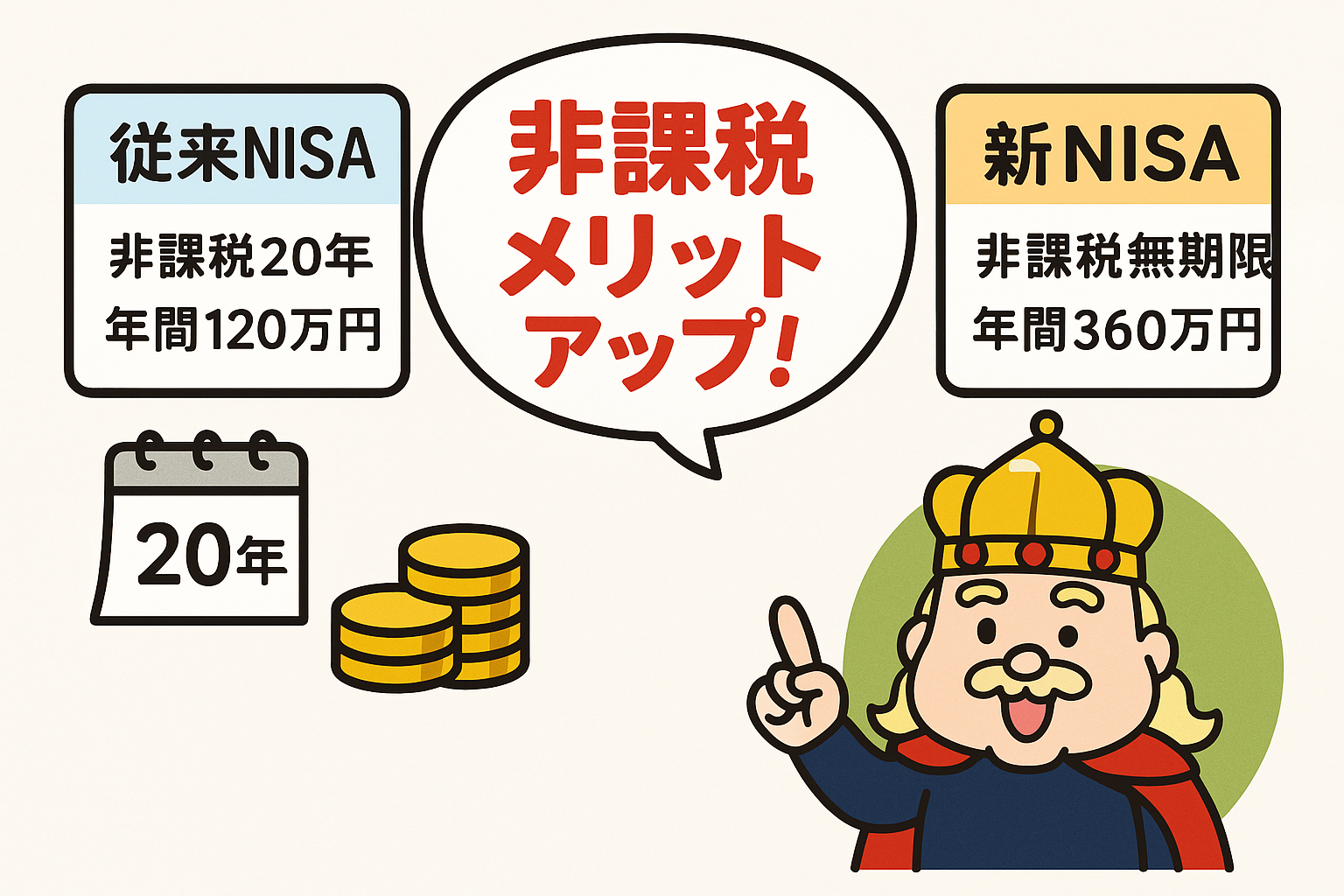

新NISA(少額投資非課税制度)は、投資の利益が非課税になる制度で、2024年からスタートしました。従来のNISAと比べて非課税期間が無期限化され、年間投資枠が拡大するなど、より使いやすくなっています。

従来のNISAとの違い

- 非課税期間が無期限化:従来は最長20年だった非課税期間が無制限になりました。

- 年間投資枠の拡大:最大360万円(つみたて投資枠120万円+成長投資枠240万円)が非課税対象。

- 投資上限額の拡大:生涯非課税投資枠が1,800万円に設定。

メリット&デメリット

メリット

- 投資利益が非課税

- 長期的な資産形成が可能

- つみたて・成長投資枠の併用ができる

デメリット

- 元本保証がない

- 損失が出ても税控除の対象外

- 途中で売却すると非課税枠の再利用不可

2. 新NISAの基本ルール

新NISAには、2つの投資枠があります。

- つみたて投資枠(年間120万円):長期・分散・積立投資向けの枠

- 成長投資枠(年間240万円):個別株や投資信託など幅広い商品に投資できる枠

また、生涯投資上限額は1,800万円(成長投資枠は1,200万円まで)と決まっています。

3. 新NISAのメリット

非課税メリットとは?

通常の投資では利益に約20%の税金がかかりますが、新NISAを利用するとこれがゼロになります。

長期運用の魅力

非課税のまま資産を長期運用できるため、複利の効果を最大限活用できます。

幅広い投資商品に対応

つみたて投資枠は低コストの投資信託が対象ですが、成長投資枠では個別株やETFなど幅広い商品に投資可能です。

4. どんな商品に投資できるのか?

つみたて投資枠の対象商品

- 長期投資に適した一定条件を満たす投資信託

- 手数料が低く、分配金を再投資するもの

成長投資枠の対象商品

- 個別株、ETF、REIT、投資信託

- 短期的な値上がり益を狙う投資も可能

おすすめの投資戦略

- 長期の積立投資でリスクを分散

- 成長投資枠を活用し、高配当株やインデックス投資

5. 新NISAの始め方

口座開設の流れ

- 証券会社や銀行でNISA口座を申し込む

- 本人確認書類を提出

- 口座開設完了後、投資商品を選択し購入

必要な書類・手続き

- 本人確認書類(マイナンバーカード、運転免許証など)

- マイナンバーの提出

金融機関の選び方

- 取扱商品が多いか

- 手数料が安いか

- 使いやすいか(アプリ・サイトの使い勝手)

6. よくある疑問と注意点

途中で売却するとどうなる?

非課税のまま売却できますが、一度売却するとその非課税枠は再利用できません。

NISA口座の変更や引っ越しは可能?

金融機関の変更は可能ですが、1年に1回しかできません。

積立金額は柔軟に変更できる?

つみたて投資枠では積立額の変更が可能ですが、金融機関によって制限が異なります。

7. 新NISAを活用したおすすめ運用プラン

初心者向けの運用方法

- つみたて投資枠を使い、インデックスファンドで積立投資

- 成長投資枠ではETFや個別株を少額から試す

中長期的に資産を増やすコツ

- 毎月一定額を積立し、時間を味方につける

- リスク分散を意識し、複数の商品に投資

リスク管理のポイント

- 無理のない範囲で投資を行う

- 相場の変動に一喜一憂せず、長期目線を持つ

まとめ

新NISAは、非課税メリットを活かしながら長期的に資産を増やせる制度です。投資の基本を理解し、自分に合った戦略で運用していきましょう!