結婚をし、子どもが増えるなど、これまでと家庭環境が大きく変わることの多い30代男性。

収入的にも落ち着いてくるタイミングなため、一家の大黒柱として家族を守るためにも“生命保険のへ加入”を検討している方が多いのではないでしょうか?

これまでは単身向けの生命保険に入っていた場合も、30代はプランを再検討するのにちょうど良い時期です。

新規加入の方にも見直しの方にもオススメな、30代既婚男性に向けた生命保険の選び方をご紹介いたします。

目次

知っておきたい生命保険の種類

「生命保険に入ろうかな?」と、インターネットなどで情報を探してみると、様々な保険の名前が羅列されます。

そのため「どれが正解なのか、まったく分からなくなってしまった」という状態になり、加入を後回しにしてしまうケースも多いのが生命保険です。

働く30代男性、子どもがいる30代男性、主夫である30代男性など、タイプに合った保険を探す前に、基本となる生命保険の種類を知っておきましょう。

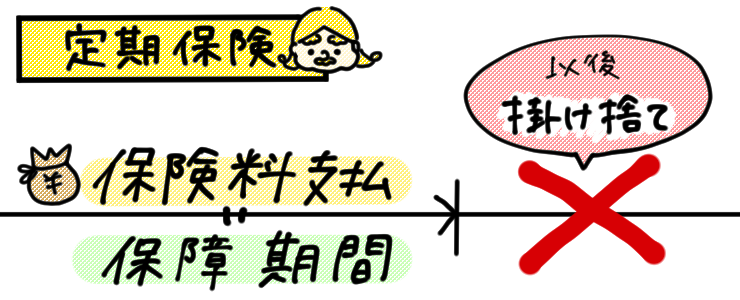

定期保険

保険料が基本掛け捨てタイプの保険です。10年など定められた期間保険料の支払いを行い、その間に万が一のことがあった場合は保障が受けられます。

満期の返戻金があるケースもありますが、多くの場合契約満了時の返戻金は0円です。

収入補償保険

「定期保険」の一種ですが、毎月もしくは毎年保障がされ、支払い保険料の額が下がっていくタイプの保険です。

保険金が一括ではなく分割で支払われるため、給与や年金感覚で利用できます。

若い時ほど保障が手厚いため、10年20年以内の万が一に備えたい人向けの保険です。

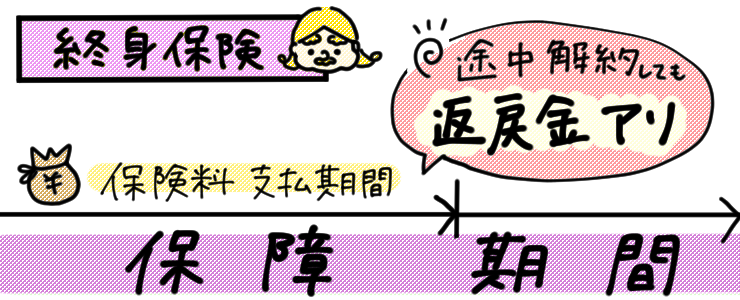

終身保険

60歳までなど定められた期間保険料を支払うことで、何歳になっても保障が受け取れる保険です。

中途解約時には返戻金が受け取れるなどメリットの多い保険ですが、その分保険料は高額になる場合が多いでしょう。

これら以外にも「養老保険」や「定期付終身保険」「低解約返戻金型終身保険」「アカウント型保険」など、様々な種類がありますが、30代男性が選ぶ主な保険は上記の3種類です。

まずはこの3パターンから、タイプ別にぴったりな保険を探ってみましょう。

タイプ別!30代男性に最適な生命保険とは?

30代の働く男性(夫婦のみ)には「定期保険」

働き盛りの30代男性が“夫婦のみの世帯”を持っている場合、万が一の病気や死亡などにしっかり備えておく必要があります。

共働きの場合はお互いがカバーし合うこともできますが、結婚相手が専業主婦である場合などは、家計に大ダメージを与えてしまうでしょう。

また30代であっても、大きな病気を患ってしまったり不慮の事故にあってしまったり、というケースが考えられます。そのため生命保険だけでなく、合わせて「医療保険」への加入も検討しておくと良いでしょう。

生命保険へ加入する場合、死亡した場合の「死亡保障」の金額で悩む例が多く見られます。保障は多ければ多いに越したことはありませんが、それでは毎月の支払い額も膨らんでしまうため、子どもがいないうちは500万円~1000万円程度で問題ありません。

保険のタイプについても、無理して保険料が高くなりがちな「終身保険」を選ぶより、手ごろな価格の「定期保険」で万が一に備えると良いでしょう。

「一度加入したらそれでOK」ではなく40代、50代のより収入が安定する節目で、再度見直すことも大切です。

30代の子どもがいる男性には「終身保険」

30代既婚で子どもがいる男性の場合、夫婦の将来だけでなく子どもの学費なども視野に入れる必要があります。万が一の事故や死亡の際でも安心して進学できるよう、生命保険へ加入しておきましょう。

子どもがいる場合は、最低でも死亡保障を2000万円以上にしておくと、大きな助けとなります。可能であれば「終身保険」を選ぶことで保障が一生涯受けられるため、葬儀費用などの心配もなくなるでしょう。

貯蓄的に厳しいようなら、掛け捨ての「定期保険」でも今は構いません。

子どもが大きくなるまでには20年ほどかかりますが、30代~40代の間は比較的保険料が安価なため、掛け捨てにしてしまうことで生活費やレジャー費などをねん出することもできます。

30代の主夫である男性には「収入保障保険」

外で働いているのではなく主夫として家族を支えているような場合、このケースでは収入のある配偶者を優先して、保険へ加入してもらいましょう。この家庭では、父親が亡くなったとしても、家計へ大きなダメージを受けないからです。

ですが、家計に余裕がある場合は「収入保障保険」へ入っておくと、困った時のサポートになるでしょう。

毎月(毎年)〇万円という単位で少しずつ保険金が支払われるため、配偶者が亡くなってしまった場合も、安定した収入を得ながら生活を立て直せます。

「収入保障保険」は、保険へ加入したあとは月ごとに保障が減っていくため、目先の生活が不安という場合は主夫・主婦ともに、加入を検討してみましょう。

30代であれば、お手頃価格で加入できる保険会社が多いですよ。

保険の見直しは早めに行おう

独身から既婚者になったものの、「保険についてはそのまま」という男性は、一日も早く保険の内容を見直しましょう。

「保障について迷っている……」という場合も、保険受取人の変更だけは早急に行います。

この手続きを怠ってしまうと、万が一の時に配偶者が保険金を受け取ることができず、大きな負担を与えてしまうことになりかねません。配偶者が独身時代に入っている保険などがある場合も、受取人を変更しておいてもらいましょう。

保険の見直しは結婚や、子どもが生まれたタイミングがベストですが、その他にも、昇給や昇進、転職、子どもの進学、配偶者が仕事を始めた(辞めた)など、今後の家計を見直す必要のあるタイミングで合わせて確認する癖をつけると、安定した家庭を築くことができます。

さいごにポッピーから

30代既婚男性が入るべき保険は、配偶者の仕事や子どもの有無などによって変わります。

一言で「定期保険」「終身保険」と言っても、その中身は細分化されているため、複数の生命保険を比較検討できるサイトや窓口を利用することで、よりぴったりな保障のある保険と出会えるでしょう。

自分のため、配偶者のため、そして子どものため、30代の今だからこそ生命保険を見直して、家庭の合ったプランへ加入しておきたいですね。